「生命保険の収入保障保険とは、どんな保険ですか?」

「収入保障保険のメリットデメリットを教えてください。」

「収入保障保険はどう使うべき保険ですか?」

生命保険の収入保障保険とは一体どんな保険でしょうか?収入保障保険に入る必要がある人とは、どのような人でしょうか?今回は、収入保障保険の仕組み・メリットデメリット・おすすめの方・活用法について丁寧に説明します。

収入保障保険とは

収入保障保険とは

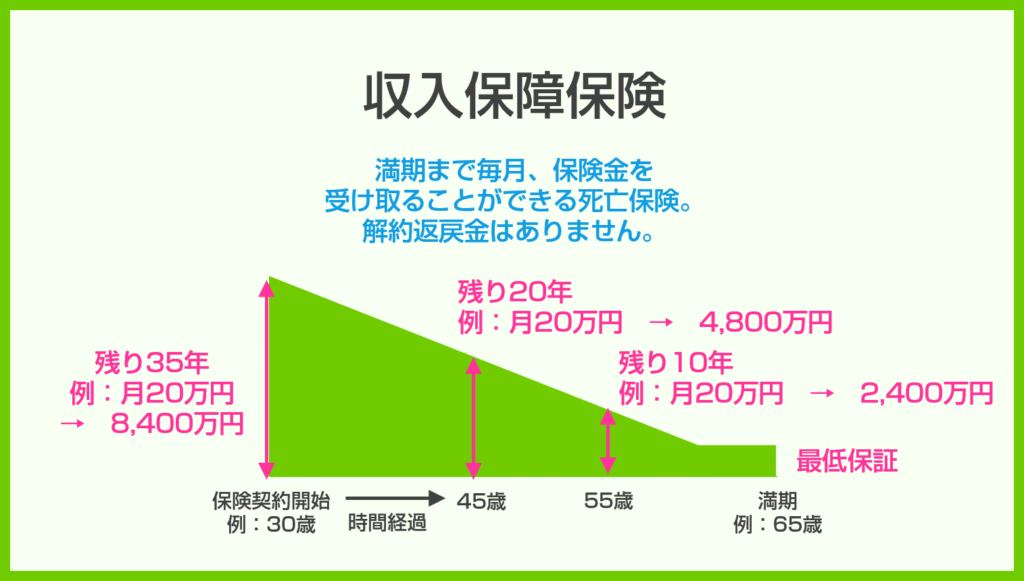

保険期間中に被保険者が死亡もしくは高度障害状態になった場合に、満期まで毎月保険金を受け取ることができる死亡保険のこと

を言います。

死亡保険なので、主契約では

- 被保険者が死亡した場合

- 被保険者が所定の高度障害状態になった場合

に保険金が支払われます。

大きな特徴は

- 毎月保険金が受け取れる

- 保険期間の経過とともに受取総額が減少する

- 定期保険よりも保険料が安くなる

という点です。

満期まで、毎月、給料のように保険金が受け取れる仕組みなので、満期に近い時期に保険の支払事由が発生すると、保険金総額は少なくなってしまうのです。

ただし、満期が近づけば近づくほど、子供が独立したり、退職金が出たり、一般的に、必要保障額も徐々に低くなっていくものです。

収入保障保険は、保障額が下がるにつれて、保険金額も下がる合理的な死亡保険と言えます。

収入保障保険のメリットデメリット

メリット

1.保険料が安い

収入保障保険の最大のメリットは

- 終身保険、定期保険と比較して保険料が安い

という点です。

収入保障保険は、「掛け捨て型」の死亡保険であり、満期が近づくにつれて保険金額が下がっていく特徴があります。

貯蓄性のある終身保険、満期まで保険金額が一定の定期保険と比較すると、同じ保障であれば収入保障保険の方が保険料が安くなる可能性が高いのです。

2.大きな保障を用意できる

「保険料が安い」ということは、同じ保険料であれば、より大きい保障を設定できるということを意味します。

保険金額が下がっていくというデメリットもありますが

- 必要な時期(保険加入時)に大きな保障を設定できる

メリットがあります。

3.家計の計画が立てやすい

収入保障保険は

- 給料のように毎月保険金が支払われる死亡保険

です。

定期保険や終身保険のように、一括で保険金が支払われてしまうと

- 使いすぎてしまう

- 資金計画を綿密に立てる必要がある

などの問題も出てきてしまいます。

しかし、給料のように毎月一定額が支払われる収入保障保険であれば

- 今まで通りに給料の中で生活費をやりくりすれば良い

のですから、家計の計画が立てやすいのです。

当然、葬儀費用や満期の後の生活費などを確保する必要はありますが、計算が立ちやすく、無駄遣いも防止できるメリットがあります。

デメリット

1.貯蓄性はないい

収入保障保険は

掛け捨て型の死亡保険

です。

貯蓄性はありませんし、解約返戻金もありません。

2.満期に近いタイミングでは保険金が少なくなる

収入保障保険の20万円で65歳満期で30歳で加入したとすれば

- 35歳の段階(残り30年)で支払事由発生 → 保険金総額 = 20万円 × 12カ月 × 30年 = 7,200万円

- 45歳の段階(残り20年)で支払事由発生 → 保険金総額 = 20万円 × 12カ月 × 20年 = 4,800万円

- 55歳の段階(残り10年)で支払事由発生 → 保険金総額 = 20万円 × 12カ月 × 10年 = 2,400万円

- 60歳の段階(残り5年)で支払事由発生 → 保険金総額 = 20万円 × 12カ月 × 5年 = 1,200万円

という計算になります。

時間の経過とともに、被保険者の死亡リスクは増加していきますが、その分、受け取れる保険金総額が少なくなっていくのがデメリット言えます。

収入保障保険がおすすめの方

1.片働きの世帯主の方

世帯主で、配偶者が無職の世帯の場合は、世帯主の方が亡くなってしまうと、収入が途絶えてしまいます。

すぐに配偶者の方が働ければ良いのですが、簡単ではないケースもあるので、配偶者の方の収入をフォローする意味で、毎月支払いがある収入保障保険がおすすめと言えます。

2.子供がいて独立までの期間が長い方

お子さんの年齢が小さく、独立までの期間が長い場合は、必要保障額も高額になります。

収入保障保険は、保険料が安く、大きな保障が設定できる死亡保険です。

必要保障額が大きい、子供が小さい、子供の人数が多い方に収入保障保険はおすすめです。

収入保障保険がおすすめでない方

1.世帯収入への影響が少ない方

片働きの世帯で、無職の配偶者の方の場合は、亡くなったとしても世帯収入への影響は少ないです。

この場合、収入保障保険で収入をカバーしなくても世帯収入は減らないので、必要性は少ないと言えます。

2.子供がいない、または独立までの期間が短い方

- お子さんの年齢が成人間近で独立までの期間が短い方

- お子さんがいない方

- 独身の方

などであれば、必要保障額がそれほど高額になりません。

必要保障額が安くて済むのであれば、必要保障額が大きくなる半面、満期で保険金が減ってしまう収入保障保険よりも、貯蓄性のある終身保険の方がおすすめです。

収入保障保険のおすすめの活用法

1.2階建ての保険設計に活用する

収入保障保険とは

保険金額が満期に向けて少なくなっていく、貯蓄性のない掛け捨て型の死亡保険

- 保険料:安い

- 保険金額:高い

です。

終身保険とは

保障が一生涯続く、貯蓄性のある死亡保険

- 保険料:高い

- 保険金額:低い

です。

どちらにもメリットデメリットがあるのです。

必ず支払われて、老後資金を貯めるためにも使える終身保険も、捨てがたい反面、終身保険だけだと「保険金額が足らない」ということになりがちなのです。

どちらもいいとこどりするためには

- 終身保険 + 収入保障保険

という形で、2階建ての保険設計にすることがおすすめです。

とくに子供が独立するまでの期間は、必要保障額が高額になるため、その間は、収入保障保険を利用し、子供が独立した後は、終身保険だけにする運用がおすすめです。

2.世帯主と専業主婦(主夫)で保険を分ける

基本的に、収入保障保険は、収入がなくなることへのリスクヘッジで利用できる保険です。

片働き世帯の場合

- 世帯主:収入保障保険

- 専業主婦(主夫):終身保険

というような形で

「収入減に対するリスクヘッジ」と「貯蓄性のある終身保険での老後資金の確保」を同時に行うことが可能です。

まとめ

収入保障保険は

毎月、保険金が支払われる死亡保険

です。

一般的に、必要保障額は子供の独立に伴い、徐々に減っていきます。必要保障額が減ると同時に保険金額も減っていく、合理的な生命保険が収入保障保険です。

合理的だからこそ、保険料が安く、大きな保障を用意できる保険でもあるのです。他の生命保険と組み合わせるなど、賢い活用の選択肢となりうる生命保険です。