「生命保険の引受基準緩和型医療保険とは、どんな保険ですか?」

「引受基準緩和型医療保険のメリットデメリットを教えてください。」

「引受基準緩和型医療保険はどう使うべき保険ですか?」

生命保険の引受基準緩和型医療保険とは一体どんな保険でしょうか?引受基準緩和型医療保険に入る必要がある人とは、どのような人でしょうか?今回は、引受基準緩和型医療保険の仕組み・メリットデメリット・おすすめの方・活用法について丁寧に説明します。

引受基準緩和型医療保険とは

医療保険とは

自分や家族が病気やケガになった際の医療費に対して、保険金が支払われる保険のこと

を言います。

医療保険に加入するためには「健康状態」の審査があります。

審査のポイントは

- 健康状態は問題ないか

- 危険の多い職業に就いていないか

- 道徳上に問題がないか

です。

保険商品によって、保険会社によって、審査の厳しい、甘いはありますが、おおむね上記のポイントを審査し、保険の加入できる、加入できないが決まってくるのです。

とくに

- 最近3カ月以内に診察や検査、投薬、病気の診断を受けたことがあるか

- 過去5年以内に入院や手術をしたことがあるか

- 過去5年以内に7日間以上の医師の診断や検査、投薬を受けたことがあるか

- 過去2年以内に健康診断や人間ドックで医師から指摘を受けたことがあるか

- 身体障害があるか

がポイントとなり、

- 持病がある方

- 直近の健康診断で特定の項目が要観察、要検査となっている方

などは、医療保険の審査に通らない可能性が出てくるのです。

引受基準緩和型医療保険とは

医療保険の中で、加入条件(引受基準)が大幅に緩和されている医療保険のこと

を言います。

シンプルに言えば

審査を甘くする代わりに、保険料が高くなった医療保険のこと

を言います。

医療保険の審査に落ちて、医療保険に入れない方でも、審査が甘く設定されている引受基準緩和型医療保険であれば、加入できる可能性があるということになります。

例:アクサダイレクト生命「はいりやすい医療保険」の申込可能な疾病の例

- 高血圧

- 糖尿病(合併症なし)

- 上皮内がん

- 緑内障

- うつ病

など

と、通常の医療保険では審査に落ちてしまう持病があっても入れる可能性が高いのです。

また、聞かれることも

- 最近33カ月以内に医師から入院・手術・検査をすすめられたことがあるか

- 過去1年以内に入院や手術をしたことがあるか

- 過去5年以内に下記の病気やケガで、医師の診察・検査・治療・投薬を受けたことがあるか

- がん(上皮内がんを除く)

- 糖尿病の合併症

- 脳・心臓・血管の病気

- 肝臓・すい臓の病気

- 腎臓の病気

- 肺の病気

- 指定難病

- 神経系の損傷

- 精神および行動の障害

と、医療保険よりも、基準が甘くなっていることがわかるかと思います。

持病などが原因で通常の医療保険に加入できない方向けの医療保険が「引受基準緩和型医療保険」なのです。

引受基準緩和型医療保険のメリットデメリット

メリット

1.医療保険の審査に落ちた方でも加入できる可能性がある

最大のメリットは

- 通常の医療保険よりも、引受基準が緩和されていること(入りやすくなっていること)

です。

持病などが原因で通常の医療保険に加入できない方でも、加入できる可能性があるのは、大きなメリットと言えます。

デメリット

1.保険料が若干高くなる

当然のことですが

引受基準緩和型医療保険 = 一般的な医療保険よりも審査が甘い

という構造の医療保険です。

そもそも、医療保険に審査がある理由は

持病があったり、健康状態が良くない方が医療保険に入ると、保険会社としては、すぐに保険金を支払わなければならなくなる可能性が高く、損をしてしまうからです。

損をしないために、審査で健康リスクの高い方を足切りしているのです。

この審査を甘くするということは、それだけ保険会社の損失が発生する可能性が高くなってしまうことになるため、それをカバーするために、保険料を高く設定するのです。

結果として、

引受基準緩和型医療保険の保険料 > 一般的な医療保険の保険料

となってしまうデメリットがあります。

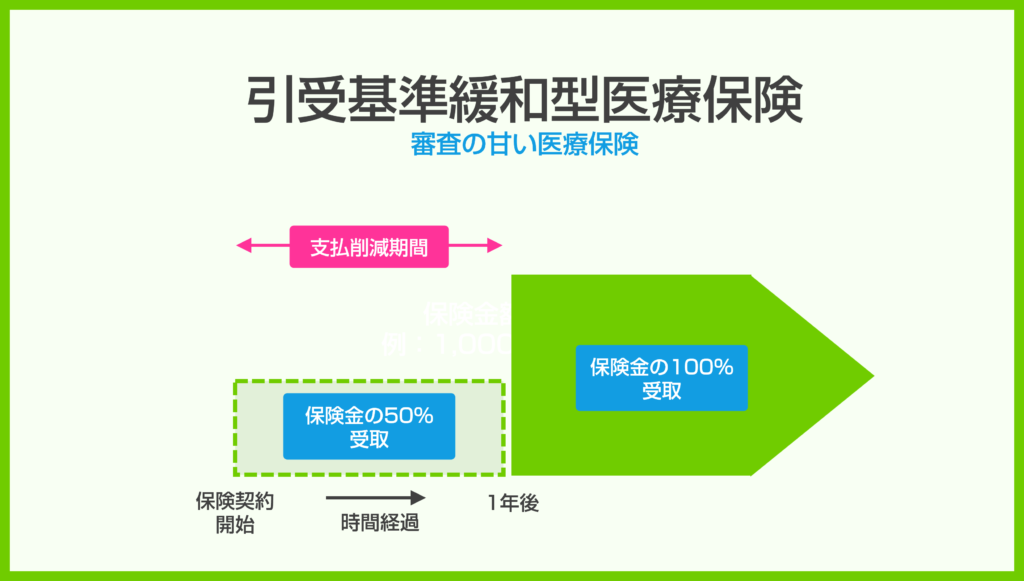

2.支払削減期間がある

引受基準緩和型医療保険によっては、支払削減期間が設定されているものがあります。

支払削減期間とは

一定期間は保険金支払いが発生したとしても、保険金額満額ではなく、保険金がkの○%(例:50%)しか支払われない期間のこと

を言います。

理由は、同じで、保険会社は審査を甘くするとその分損失が発生するリスクが出てしまうので、それをカバーするために「最初の1年間は、保険金が50%しか支払いませんよ。」というような支払削減期間を設けているのです。

これもデメリットといえます。

引受基準緩和型医療保険がおすすめの方

1.医療保険の審査に通らない方

引受基準緩和型医療保険がおすすめの方は一つしかありません。

- 普通の医療保険の審査に通らなかった方

です。

選べるのであれば、通常の医療保険の方が保険料も安く、支払削減期間もありませんので条件が良いのは言うまでもありません。

それでも、審査の面で医療保険に入れない方におすすめできるのが「引受基準緩和型医療保険」です。

まとめ

引受基準緩和型医療保険は

- 医療保険の中で、加入条件(引受基準)が大幅に緩和されている医療保険のこと

を言います。

引受基準緩和型医療保険は、通常の医療保険に加入できない方向けの保険です。

通常の医療保険と比較すると、条件が悪くなってしまうため、入れるなら通常の医療保険の方が良いものです。あきらめずに、複数の医療保険に審査申し込みをしてみて、それでも、全部落ちてしまうようなら、はじめて引受基準緩和型医療保険を検討しましょう。1社医療保険に落ちたからと言って、ほかの医療保険でも審査に落ちるとは限らないからです。