「生命保険って必要ですか?」

「生命保険に入る必要がある人とは?」

生命保険は入るべきでしょうか?生命保険に入る必要がある人とは、どのような人でしょうか?今回は、生命保険の加入の必要性について丁寧に説明します。

生命保険(死亡保障・死亡保険)の役割

生命保険(死亡保障・死亡保険)とは

被保険者が亡くなった時、または高度障害状態になったときに支払われる保険金のこと

を言います。

生命保険にもいろいろな種類がありますが、死亡保障が付いた死亡保険(定期保険、終身保険、養老保険など)の大きな役割は

亡くなった後の家族の生活を守るためのもの

と言えます。

ご自身(契約者かつ被保険者)は、亡くなってしまっている(高度障害状態のケースもある)のですから、本人が保険金を受け取る可能性は低く、本人のための保険ではないのです。

万が一、亡くなった時に、残されたご家族(遺族)が今まで通りの生活を営むために必要な資金を用意するための仕組みなのです。

亡くなった時の家族への保障って、貯金じゃだめなの?

もちろん、貯金でも問題ありません。

極端なことを言えば

残されたご家族が暮らしていける十分な資産・貯蓄があるのであれば、生命保険(死亡保障・死亡保険)に入る必要性はほとんどないのです。

しかし、多くの方が

- 残されたご家族が暮らしていける十分な資産・貯蓄があるわけではない

というのが現実です。

全国の貯蓄平均/2人以上の世帯

| 世帯主の年齢 | 貯蓄額 |

|---|---|

| 平均 | 1,896万円 |

| ~29歳 | 443万円 |

| 30~39歳 | 824万円 |

| 40~49歳 | 1,166万円 |

| 50~59歳 | 1,869万円 |

| 60~69歳 | 2,428万円 |

| 70歳~ | 2,404万円 |

万が一、世帯主の方が亡くなった際に、残されたご家族が必要になる資金というのは

- 葬儀費用

- 生活資金

- 子供の教育資金

- 子供の結婚援助資金

- 死亡時の整理金

- 車の買い替え費用

- 家のリフォーム費用

- その他支出

例えば、生活資金だけを見ても、子供が小さくて働けない間の10年間だけで計算しても、月30万円が10年(120カ月)で、3,600万円もの資金が必要になるのです。

全国平均の貯蓄額を見みても、平均額で3,600万円を超えている世代はなく、30代、40代では、全く不足していることになってしまいます。

つまり、万が一、世帯主の方が亡くなった際に

- 残されたご家族が必要になる資金 > 貯蓄 → 生命保険(死亡保険)が必要

- 残されたご家族が必要になる資金 < 貯蓄 → 生命保険(死亡保険)がなくても良い

ということになるのです。

「貯蓄」が「残されたご家族が必要になる資金」よりも多くあれば、あえて生命保険に入らないという選択肢を取るのも問題はありません。

しかし、「貯蓄」が「残されたご家族が必要になる資金」よりも少ないのであれば、残されたご家族の生活を守るために、生命保険に入る方が良いのです。

では、亡くなった時の家族への保障(必要保障額)って、具体的にいくら必要なのでしょうか?

必要保障額の計算・シミュレーション

必要保障額とは?

万が一、世帯主が亡くなった際に、ご家族が安心して暮らしていくために必要な資金のこと = 生命保険(死亡保険)で用意しておくべき保険金の目安となる金額のこと

を言います。

必要保障額は、多くの生命保険会社でシミュレーションを提供しています。

シミュレーション

設定

- 世帯主年齢:30歳

- 性別:男性

- 職業:会社員

- 年金:厚生年金

- 年収:500万円

- 配偶者年齢:30歳

- 性別:女性

- 職業:パート・アルバイト

- 年金:厚生年金

- 年収:500万円

- 子供2人

- 1人目年齢:8歳

- 幼稚園:公立

- 小学校:公立

- 中学校:公立

- 高校:公立

- 大学:国公立

- 2人目年齢:5歳

- 幼稚園:公立

- 小学校:公立

- 中学校:公立

- 高校:公立

- 大学:国公立

- 生活費:30万円

- 住居区分:賃貸

- 住居費:10万円

- 預貯金:500万円

- その他資産:0円

楽天生命の必要保障額シミュレーション

必要保障額:約9,376万円

支出:約20,669万円

支出の内訳/概算

- 生活費:11,736万円

- 教育資金:1,973万円

- 住居費:6,960万円:

収入:約11,293万円

収入の内訳/概算

- 配偶者収入:3,500万円

- 遺族年金:7,293万円

- 預貯金等:500万円

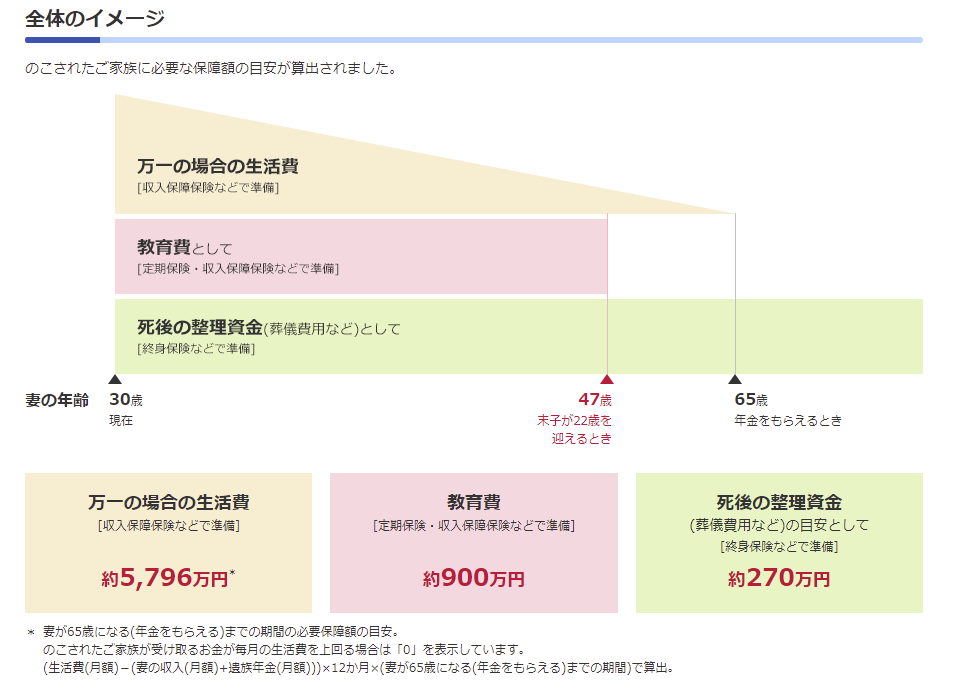

オリックス生命保険の必要保障額シミュレーション

必要保障額:約7,596万円

- 万一の場合の生活費:約5,796万円

- 教育費:約1,700万円

- 死後の整理資金:約270万円

大同生命の必要保障額シミュレーション

必要保障額(A-B):3,566万円

A.必要資金:4,066万円

- 遺族生活資金:2,929万円

- 家族の生活資金:4,234万円

- 配偶者の生活資金:6,300万円

- 遺族年金など:7,605万円

- 教育資金:867万円

- 結婚資金:0万円

- 借入金返済資金:0万円

- 緊急予備資金:270万円

B.準備済み資金:500万円

- 金融資産:500万円

- 退職金:0万円

保険会社によって、シミュレーション結果には、かなり差があります。

より詳細に計算するのであれば、ご自身で計算する方法をおすすめします。保険会社によって必要保障額の結果が異なるのは、シミュレーションは簡易的なものであり、教育資金や生活資金の計算方法にバラツキがあるからです。

必要保障額の計算方法

必要保障額 = 支出見込額 - 収入見込額

必要資金の支出

- 残されたご家族の生活費(配偶者と子供が独立するまで)

- 子供の教育資金(入学費用、在学費)

- 子供の結婚資金

- 借入金返済資金

- 住居資金

- 葬儀費用・お墓代

必要資金の収入

- 公的保障(遺族年金・老齢年金)

- 企業保障(死亡退職金・弔慰金)

- 自己資金(預貯金・有価証券など)

- 配偶者の収入

目次 非表示

まとめ

上記で計算した

- あなたのご家族の場合の必要保障額 > 現在の貯蓄額 → 生活保険(死亡保険)に入った方が良い

- あなたのご家族の場合の必要保障額 < 現在の貯蓄額 → 生活保険(死亡保険)に入らなくても良い

と判断できます。

あくまでも、生活保険(死亡保険)は、世帯主に万が一のことがあった場合に、残されたご家族が今まで通りに暮らしていくための資金のことを言います。

貯蓄でカバーできるのであれば、生活保険(死亡保険)に入らなくても良いのですが、統計データを見る限り、30代、40代で、必要保障額の貯蓄がある方は少ないのです。だからこそ、多くの方が生活保険(死亡保険)には、加入している事実があります。