「生命保険の就業不能保険とは、どんな保険ですか?」

「就業不能保険のメリットデメリットを教えてください。」

「就業不能保険はどう使うべき保険ですか?」

生命保険の就業不能保険とは一体どんな保険でしょうか?就業不能保険に入る必要がある人とは、どのような人でしょうか?今回は、就業不能保険の仕組み・メリットデメリット・おすすめの方・活用法について丁寧に説明します。

就業不能保険とは

就業不能保険とは

病気やケガによる入院や療養で長期間働けない状態(就業不能状態)のときに、保険金が支払われる保険のこと

を言います。

病気やケガによる入院や療養で長期間働けない状態(就業不能状態)とは

- 病気やケガによる入院で働けない

- 医師の指示により、在宅療養で働けない

- 障害等級1級・2級に該当する

などが該当します。

上記のような状況では、今まで通りに働くことができません。当然、収入が激減してしまうので、その不安に対応するための保険といえます。

保険金は

- 一時金として受け取る

- 年金として受け取る

- 毎月受け取る

など、保険商品によって、受け取り方は様々な方法が用意されています。

毎月受け取れるタイプの保険金の支払い期間は

- 就業不能状態が回復するまで

- 最大○カ月、○回まで

- 保険期間満了まで

など、保険商品によって違いがあります。

公的保障をカバーするための保険

就業不能状態になると

- 有給休暇

- 障害手当金

- 障害基礎年金

- 障害厚生年金

などの公的保障があります。

就業不能保険は、上記の公的保障では保障が不足する方向けの保険といえます。

- 公的保障が手薄な国民健康保険の方

- 住宅ローンや生活の支出が多い方

などにおすすめできる保険といえます。

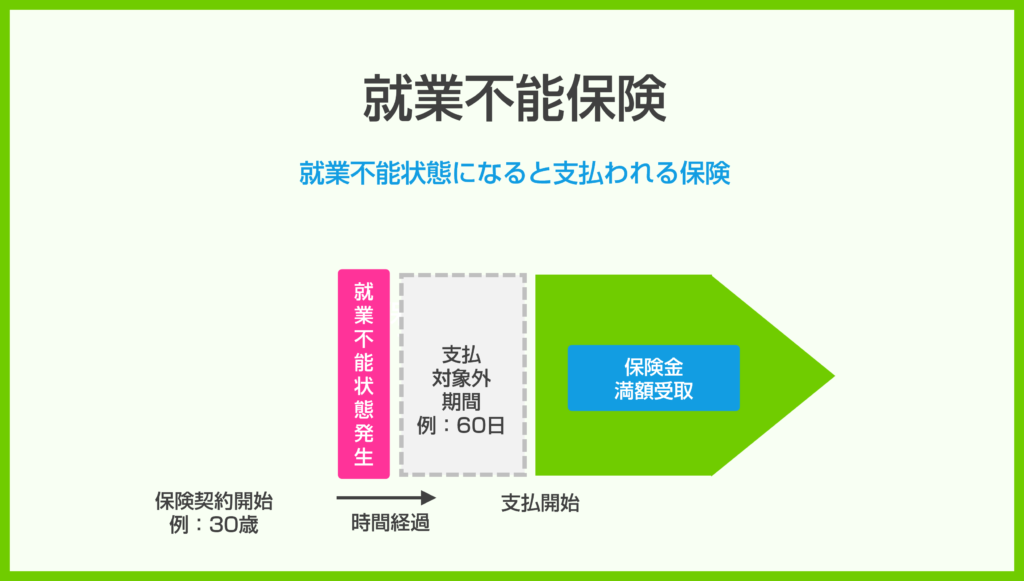

「支払対象外期間」「免責期間」がある

多くの就業不能保険では「支払対象外期間」「免責期間」が設けられています。

- 働けなくなった(就業不能状態) → すぐには保険金の支払いが開始しない

ということを意味します。

就業不能状態になってから、一定期間(例:60日)の「支払対象外期間」「免責期間」を経過して、保険金支払いが行われる仕組みです。

利用者にとっては

- 「支払対象外期間」「免責期間」が短い → すぐに受け取れる

というメリットがある反面

- 「支払対象外期間」「免責期間」が短い → 保険料が高い

- 「支払対象外期間」「免責期間」が長い → 保険料が安い

という関係にあるため、「支払対象外期間」「免責期間」が長い方が保険料が抑えられるのです。

就業不能保険のメリットデメリット

メリット

1.働けないタイミングで収入をカバーできる

就業不能保険の最大のメリットは

働けなくなって、収入がなくなってしまうタイミングで、毎月給付金が受け取れる

という点です。

収入が急になくなってしまうとしたら、多くの方は、生活を維持できなくなってしまいます。そのリスクに対応できることが、就業不能状態の最大のメリットと言えます。

働けなくなる確率は、亡くなる確率よりも圧倒的に高いので、生きている中で起こりうる大きなリスクに対応できる保険と言えます。

2.精神疾患も保障できるものが多い

就業不能状態で一番多い原因は

精神疾患

です。

働くことで、大きなストレスを感じ、合失調症、うつ病、パニック障害などになる方は少なくありません。

就業不能保険では、保険商品によって「精神疾患」でも保障の対象になります。大きなストレスを感じて、精神疾患の不安を感じている方のリスクにも対応できるのです。

デメリット

1.免責期間がある

就業不能保険には

- 免責期間

- 支払対象外期間

があります。

- 60日

- 180日

というものが多いのですが

就業不能が発生しても、一定期間は、保険金の支払いが開始されないデメリットがあります。

2.就業不能給付金月額には上限がある

就業不能給付金月額は

職業・年収によって設定できる就業不能給付金月額に上限があります。

現在の年収を超えて大きな金額の給付金を設定することはできないということです。

あくまでも、現在の収入の範囲内で、収入減少をカバーするための保険と言えます。

就業不能保険がおすすめの方

1.個人事業主、自営業、フリーランスの方

病気やケガで働けなくなった場合には

- 有給休暇

- 障害手当金

- 障害基礎年金

- 障害厚生年金

などの公的保障があります。

ただし、会社員であればです。自営業の人が加入している国民健康保険には、傷病手当金はありません。

個人事業主の場合は

- 有給休暇 → ない

- 障害手当金 → 対象外

- 障害基礎年金 → ある

- 障害厚生年金 → 対象外

と、会社員と比較すると公的保障が限りなく手薄なのです。

手薄な公的保障に備える保険として、就業不能保険がおすすめです。

2.世帯主の給与のみが世帯の収入である方

- 世帯主(夫・妻)

- 専業主婦(専業主夫)

- 子供がいる

という家庭の場合、世帯主の給与所得のみで暮らしていると、そこが途絶えてしまうと、生活を維持することが難しくなってきます。

とくにお子さんがいれば、専業主婦(専業主夫)の側がすぐに働けるわけでもなく、学費などの負担もあるため、公的保障だけでは不足してしまうのです。

就業不能保険は、就業不能状態で生活の維持がむずしくなってしまう家庭におすすめの保険です。

就業不能保険がおすすめでない方

1.世帯収入への影響が少ない方

- 共働き世帯

- 片方の収入が途絶えても十分な収入がある

- 貯蓄が多い

- 投資収入など不労所得が多い

というケースでは、万が一就業不能状態になったとしても、生活が継続できなくなる不安がありません。

このようなケースでは、就業不能保険は必要性がかなり少ないのです。

就業不能保険のおすすめの活用法

1.公的保障と組み合わせて考える

会社員・公務員の場合

- 有給休暇が取れる(今の収入が維持できる):残っている有給期間

- 傷病手当金(元の収入の2/3):通算1年6カ月

- 障害年金:1年6カ月経過後、一定の障害等級によって支給

1年6カ月+有給期間は、大きな収入減少はない

= 免責期間が180日と長くても問題ないので、長くして、保険料を下げる

= 一定期間の給付金を半減させて保険料を下げるハーフタイプを検討する

個人事業主・自営業の場合

- 障害年金:1年6カ月経過後、一定の障害等級によって支給

1年6カ月は、大きな収入減となる

= 免責期間が短い、もしくはないものを選ぶ

= 保険金額が多く設定できるものを選ぶ

公的保障の有無、内容によって、選ぶべき就業不能保険は変わってくるので、公的保障と合わせて、どのくらいのリスクがあり、それをどうやってカバーするのか?を考える必要があるのです。

まとめ

就業不能保険は

病気やケガによる入院や療養で長期間働けない状態(就業不能状態)のときに、保険金が支払われる保険のこと

です。

当然ですが、同じ年齢で亡くなる確率と働けなくなる確率を比較すれば、働けなくなる確率の方が断然高いのです。

働けなくなった場合に、収入がなくなってしまうと、生活が維持できなくなってしまうため、公的保障で不足する分をカバーするのが「就業不能保険」です。

十分な貯蓄がない、お子様がいる、生活費が大きい、個人事業主の方は「働けなくなる」というのは、身近で大きなリスクと言えるので、「就業不能保険」は検討すべき保険と言えます。