「生命保険の個人年金保険とは、どんな保険ですか?」

「個人年金保険のメリットデメリットを教えてください。」

「個人年金保険はどう使うべき保険ですか?」

生命保険の個人年金保険とは一体どんな保険でしょうか?個人年金保険に入る必要がある人とは、どのような人でしょうか?今回は、個人年金保険の仕組み・メリットデメリット・おすすめの方・活用法について丁寧に説明します。

個人年金保険とは

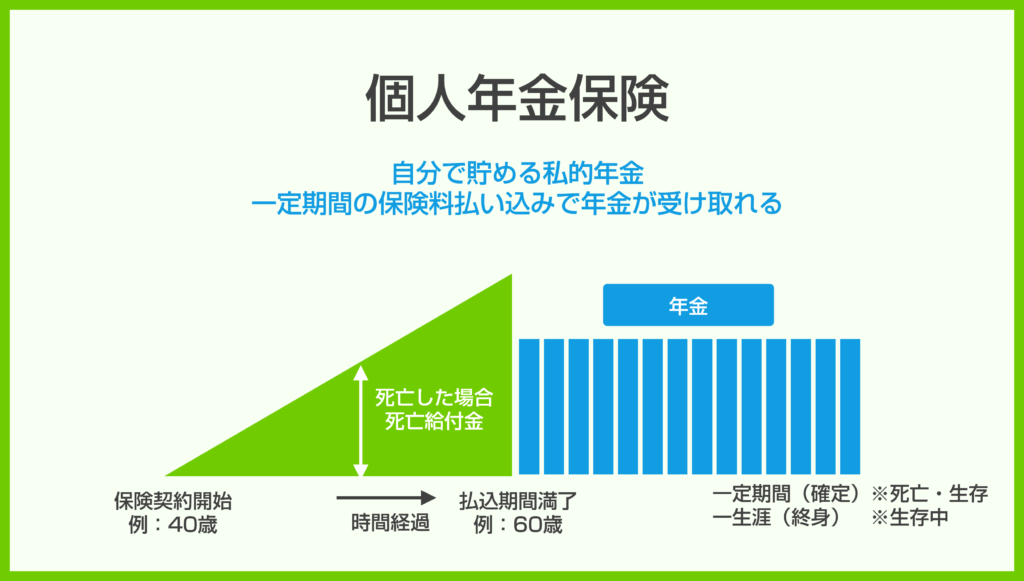

個人年金保険とは

契約で決めた保険料払込期間(○まで、○年間)まで、保険料を払い込むことで、そのあとの期間(○年、生涯)、年金を受け取れる保険のこと

を言います。

公的年金とは別に自分で加入する年金なので「私的年金」と呼ばれることもあります.

また、年金受け取り開始までに死亡した場合は、払込保険料相当額の死亡給付金が支払われます。

個人年金保険の種類

個人年金保険は

- 年金の受け取り期間

- 年金の受け取り条件

によって

- 確定年金

- 終身年金

- 有期年金

という3種類に大別されます。

1.確定年金

- 決められた一定期間、年金が受け取れる

- 被保険者の生死は問わない

2.終身年金

- 一生涯、年金が受け取れる

- 被保険者が生存している間

3.有期年金

- 決められた一定期間、年金が受け取れる

- 被保険者が生存している間

販売されている個人年金保険の多くは「確定年金」タイプの個人年金保険です。

さらに

- 保証期間付終身年金

- 保証期間付有期年金

という商品もあります。

4.保証期間付終身年金

- 決められた一定期間、年金が受け取れる

- 被保険者の生死は問わない

一定期間経過後は

- 一生涯、年金が受け取れる

- 被保険者が生存している間

5.保証期間付有期年金

- 決められた一定期間、年金が受け取れる

- 被保険者の生死は問わない

一定期間経過後は

- 決められた一定期間、年金が受け取れる

- 被保険者が生存している間

個人年金保険のメリットデメリット

メリット

1.公的年金の不足分をカバーできる

「公的年金だけでは、老後の暮らしが豊かにはならない」

と考える方も少なくありません。

- 公的年金に加入していた期間

- 公的年金の種類

によって、年金額が少なくなってしまう点と

- インフレ・物価高

によって、実質的に年金支給額が下がってしまう点がリスクと考えられます。

不足している年金部分は、自分で貯める必要が出てきます。

その選択肢として「個人年金保険」は有効な選択肢となるのです。

2.強制的に貯金ができる

個人年金保険は、保険ですので、口座引き落としで自動的に保険料を支払う設定が一般的です。

自動的に口座から引かれるため、貯金が苦手な方でも、確実に貯金できるメリットがあります。

3.払い込んだ保険料よりも、多くの年金が受け取れる可能性がある

個人年金保険の

- 保険商品

- 保険タイプ

- 受け取り方法

によりますが、多くのケースでは

- 払い込んだ保険料よりも、多くの年金が受け取れる

設定になっています。

4.節税になる

個人年金保険に加入した場合

年間で支払った保険料に応じて、一定額が税金計算時の所得から控除されます。

つまり、

- 所得税

- 住民税

の税額が小さくなることになります。

所得税、住民税の節税方法として、個人年金保険を使うメリットがあるのです。貯金では、この効果はありません。

デメリット

1.インフレに弱い

物価が上がってしまうインフレが起きた場合は、個人年金保険の返戻率が100%を超えていたとしても、インフレ率がそれ以上に高かった場合、実質的に受けとれるお金が目減りすることになってしまいます。

インフレ局面に弱いデメリットがあります。

2.早期の解約は、元本割れする可能性が高い

個人年金保険の解約返戻金は

- 払込期間満了前 解約返戻金 < 払込保険料総額 → 元本割れ

- 払込期間満了後 解約返戻金 > 払込保険料総額 → 利益が出る

というケースがほとんどです。

つまり、

払込期間満了前に解約すると、解約返戻金はもらえても、払込保険料総額の50%とか、70%などかなり減ってしまうのです。

これは、元本割れですので、大きな損失と言えます。

3.受け取った年金は課税される

個人年金保険は

- 本人が年金を受け取る → 所得税の対象

- 本人以外(配偶者・子など)が年金を受け取る → 贈与税の対象

となります。

保険料の支払い時には控除が可能ですが、受け取りの時には課税されるため、場合によっては、節税効果よりも、税負担が高くなってしまうケースがあります。

個人年金保険がおすすめの方

1.公的年金では不足する方

- 公的年金では老後の生活費が不足してしまう

- 年金を受給する前に退職する予定がある

- 個人事業主の方

- 貯蓄が十分でない

という方の場合は

老後の生活費が公的年金だけでは賄えない可能性が高いのです。

この場合は、公的年金以外の年金として「個人年金保険」が有効になります。

2.貯金が苦手な方

貯金が苦手な方にも、個人年金保険はおすすめです。

必ず貯まり、戻ってくるタイプの個人年金保険が多いので、口座振替で自動的に保険料を支払っていれば、それが貯金が替わりになります。

3.節税が必要な方

現役世代の段階で、収入が多い方は、個人年金保険の保険料が控除できるだけで、それなりの節税効果が出る可能性があります。

年金受取時に課税されても、それ以上の節税効果があれば問題ありません。

個人年金保険がおすすめでない方

1.貯蓄が十分で老後資金に不安がない方

個人年金保険は

公的年金では不足する老後資金のカバー

が最大の目的です。

逆に言えば

- 十分な貯蓄があるため老後資金の不安はない

- 投資などで老後も、十分な収入が見込める

という方には、必要性が薄いのです。

個人年金保険のおすすめの活用法

1.公的年金で不足する金額を算出してからその分の個人年金保険に加入する

個人年金保険は、公的年金では不足する老後資金のカバーが最大の目的です。

- 自分がいつからいくら年金が受け取れるのか?

- 自分が老後の生活費で毎月いくら必要とするのか?

の2点がわかれば

個人年金保険で必要な年金額 = 老後の生活費 - 受け取れる公的年金 + その他の老後の収入

で計算できます。

不足分に対して、個人年金保険でカバーするという考え方がおすすめです。

まとめ

個人年金保険は

- 自分で用意する私的年金

です。

個人年金保険は「公的年金で不足する金額をカバーするためのもの」という位置づけですので、老後資金に不安がある方におすすめできる保険と言えます。