「生命保険はどれがいいですか?」

「生命保険の選び方を教えてください。」

生命保険はどれを選べば良いのでしょうか?生命保険は種類も多く、人によってメリットデメリットが異なり、複雑なため、何を選んでよいのか?わからないという方も少なくありません。今回は、生命保険の選び方について解説します。

目次 非表示

生命保険を選ぶ基準

生命保険を選ぶときに考慮しなければならない情報は

- どんな保障を付けるのか?

- いつまで保障が続くのか?

- いくら保険料を払うのか?

- いつまで保険料を払うのか?

- いくらの保険金額を設定するのか?

- 満期や解約時にいくら保険金額が戻ってくるのか?

です。

これだけを見ると、簡単に選べそうな気がしますが、上記の組み合わせだけで、かなりの数の保険商品があることがわかります。

年代と家族構成による必要な保険

年代と家族構成によって、備えるべき保障が変わってきます。

| 年代 | 家族構成 | 死亡保障 | 医療保障 | 貯蓄 |

|---|---|---|---|---|

| 20代 | 未婚 | 葬式代 | 病気・ケガ | 老後資金 |

| 20代 | 既婚・子供なし | 葬式代 生活費 | 病気・ケガ | 老後資金 |

| 20代 | 既婚・子供あり | 葬式代 生活費 教育費 | 病気・ケガ | 老後資金 学費 |

| 30代 | 未婚 | 葬式代 | 病気・ケガ | 老後資金 |

| 30代 | 既婚・子供なし | 葬式代 生活費 | 病気・ケガ | 老後資金 |

| 30代 | 既婚・子供あり | 葬式代 生活費 教育費 | 病気・ケガ | 老後資金 学費 |

| 40代 | 未婚 | 葬式代 | 病気・ケガ がん | 老後資金 |

| 40代 | 既婚・子供なし | 葬式代 生活費 | 病気・ケガ がん | 老後資金 |

| 40代 | 既婚・子供あり | 葬式代 生活費 教育費 | 病気・ケガ がん | 老後資金 学費 |

| 50代 | 未婚 | 葬式代 | 病気・ケガ がん 介護 | 老後資金 |

| 50代 | 既婚・子供なし | 葬式代 生活費 | 病気・ケガ がん 介護 | 老後資金 |

| 50代 | 既婚・子供あり | 葬式代 生活費 | 病気・ケガ がん 介護 | 老後資金 学費 |

| 60代~ | 未婚 | 葬式代 | 病気・ケガ がん 介護 | – |

| 60代~ | 既婚・子供なし | 葬式代 | 病気・ケガ がん 介護 | – |

| 60代~ | 既婚・子供あり | 葬式代 | 病気・ケガ がん 介護 | – |

まとめると

- 年齢が20代、30代と若い時 → 老後資金が必要 → 貯蓄性がある生命保険

- 年齢が40代以降若い時 → 病気・ケガ・がんなどの入院、手術、収入減への資金が必要 → 医療保険、がん保険

- 結婚している場合 → 残された遺族の生活費が必要 → 死亡保障のある生命保険

- 子供がいる場合 → 残された遺族の生活費・学費が必要 → 死亡保障のある生命保険

- 独身、子供なしの場合 → 葬式代と病気・ケガ・がんなどの入院、手術、収入減への資金が必要 → 最低限の死亡保障のある生命保険、医療保険、がん保険

ということになります。

家族の状況に応じて、年齢に応じて、いくらの保険金が必要なのか?どの生命保険がいいのか?は変わってきますが、以下の表をみれば、どの種類の生命保険を選ぶべきかはわかるはずです。

どの生命保険を選べば、どの費用に備えることができるのか?

備えるリスクと保険商品の関係

| 種類 | 死亡 | 生存 | 病気・ケガ | 遺族の生活費 | 葬式代 | 入院・治療費 | 老後資金 | 子供の学費 | 貯蓄 | 介護費用 | ローン返済 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 定期保険 | ○ | – | – | ○ | ○ | – | – | – | – | – | ○ |

| 終身保険 | ○ | – | – | ○ | ○ | – | ○ | – | ○ | – | ○ |

| 養老保険 | ○ | ○ | – | ○ | ○ | – | ○ | – | ○ | – | ○ |

| 収入保障保険 | ○ | – | – | ○ | – | – | – | – | – | – | ○ |

| 個人年金保険 | – | ○ | – | – | – | – | ○ | – | – | – | – |

| 学資保険 | △ | ○ | △ | – | – | △ | – | ○ | ○ | – | – |

| 医療保険 | – | – | ○ | – | – | ○ | – | – | – | – | – |

| がん保険 | – | – | △ | – | – | ○ | – | – | – | – | – |

| 介護保険 | – | – | △ | – | – | – | – | – | – | ○ | – |

| 就業不能保険 | – | – | ○ | ○ | – | – | – | – | – | – | ○ |

死亡保障なら、どの生命保険を選べば良いのか?

前述した「備えるリスクと保険商品の関係」を見ても、死亡保障のある定期保険、終身保険、養老保険、収入保障保険は、差がわかりにくいものとなっています。どれも、死亡保障があり、残された遺族の生活費が用意されるものです。

そこで、死亡保障のある生命保険を比較します。

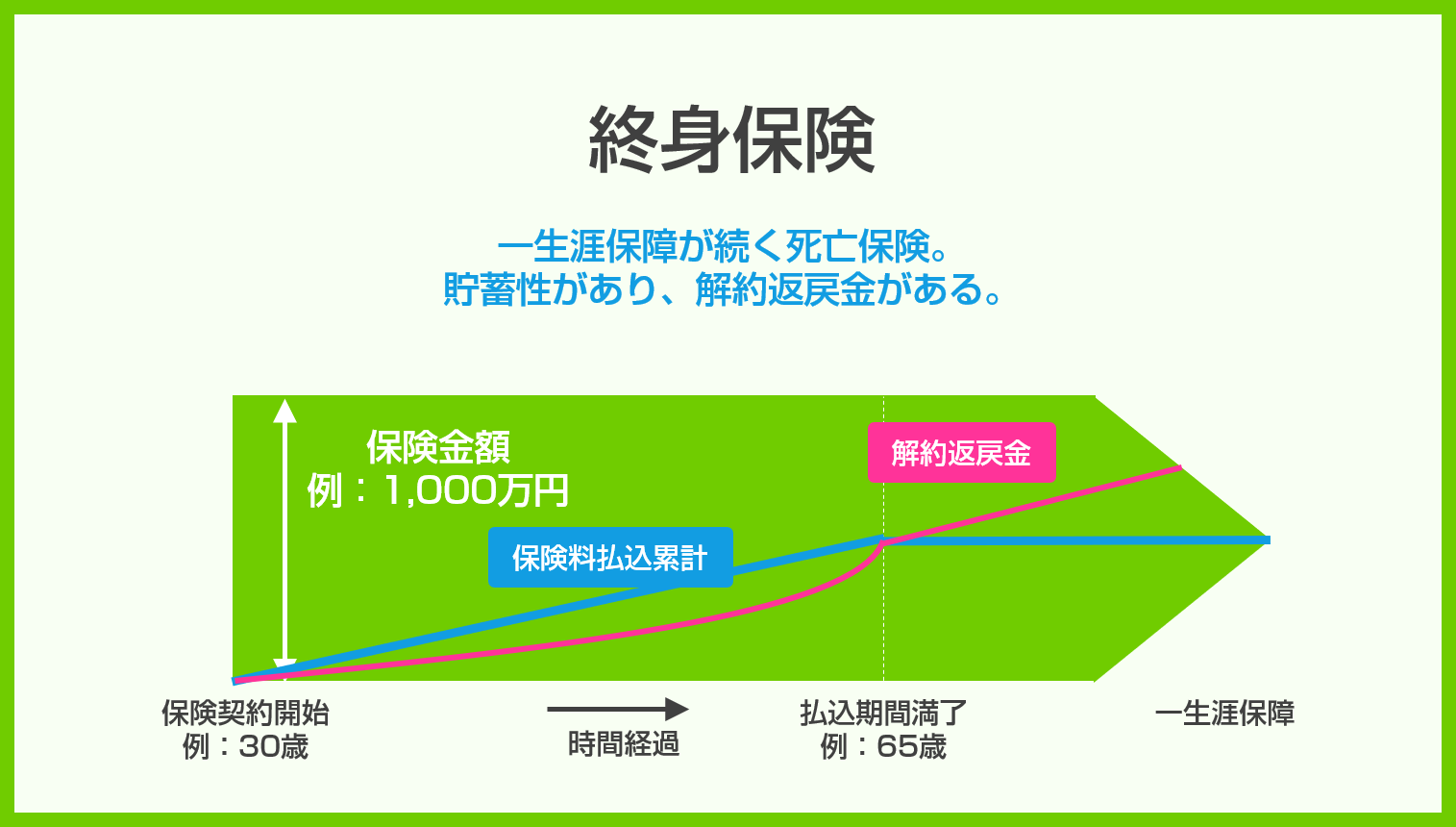

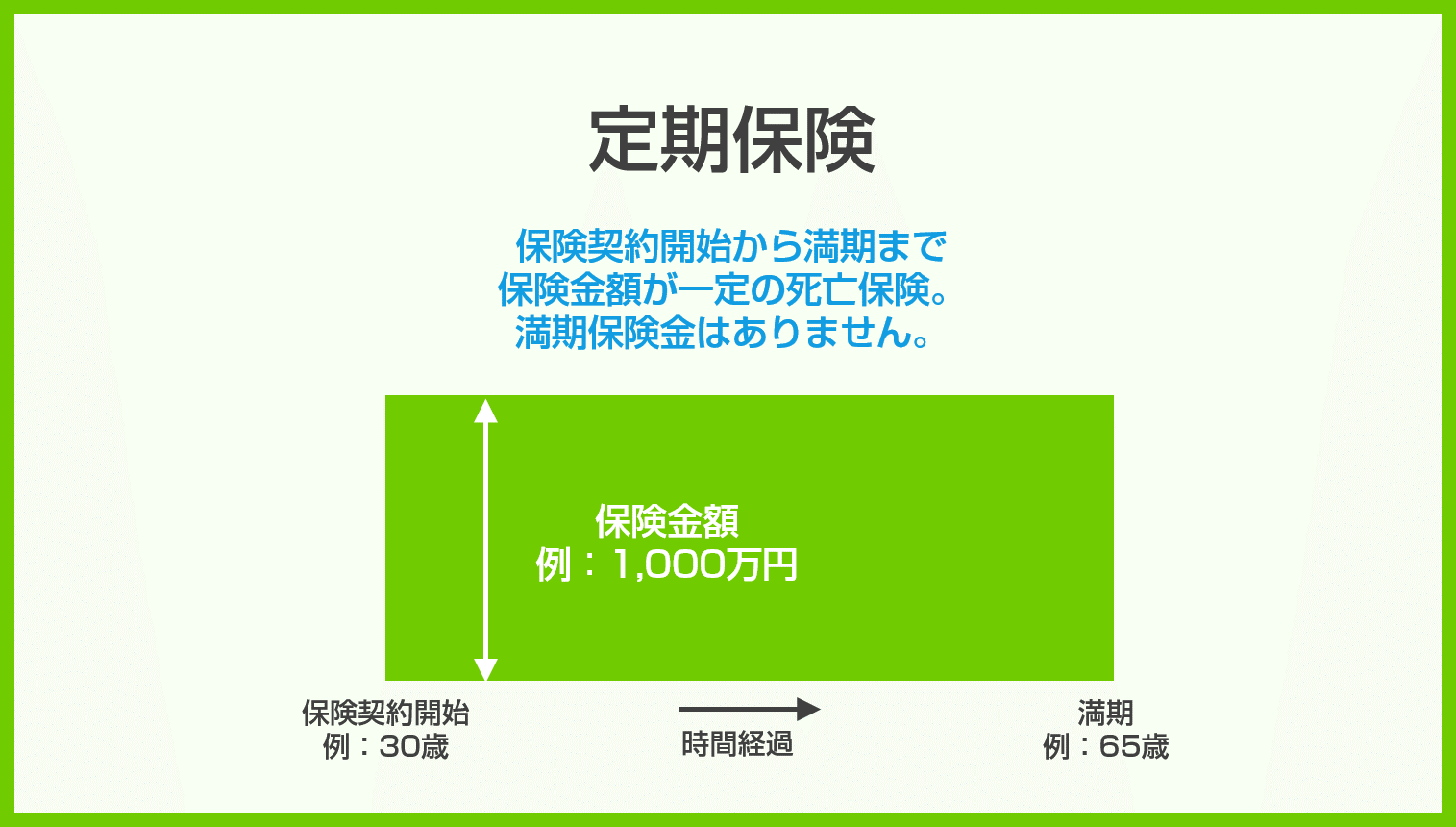

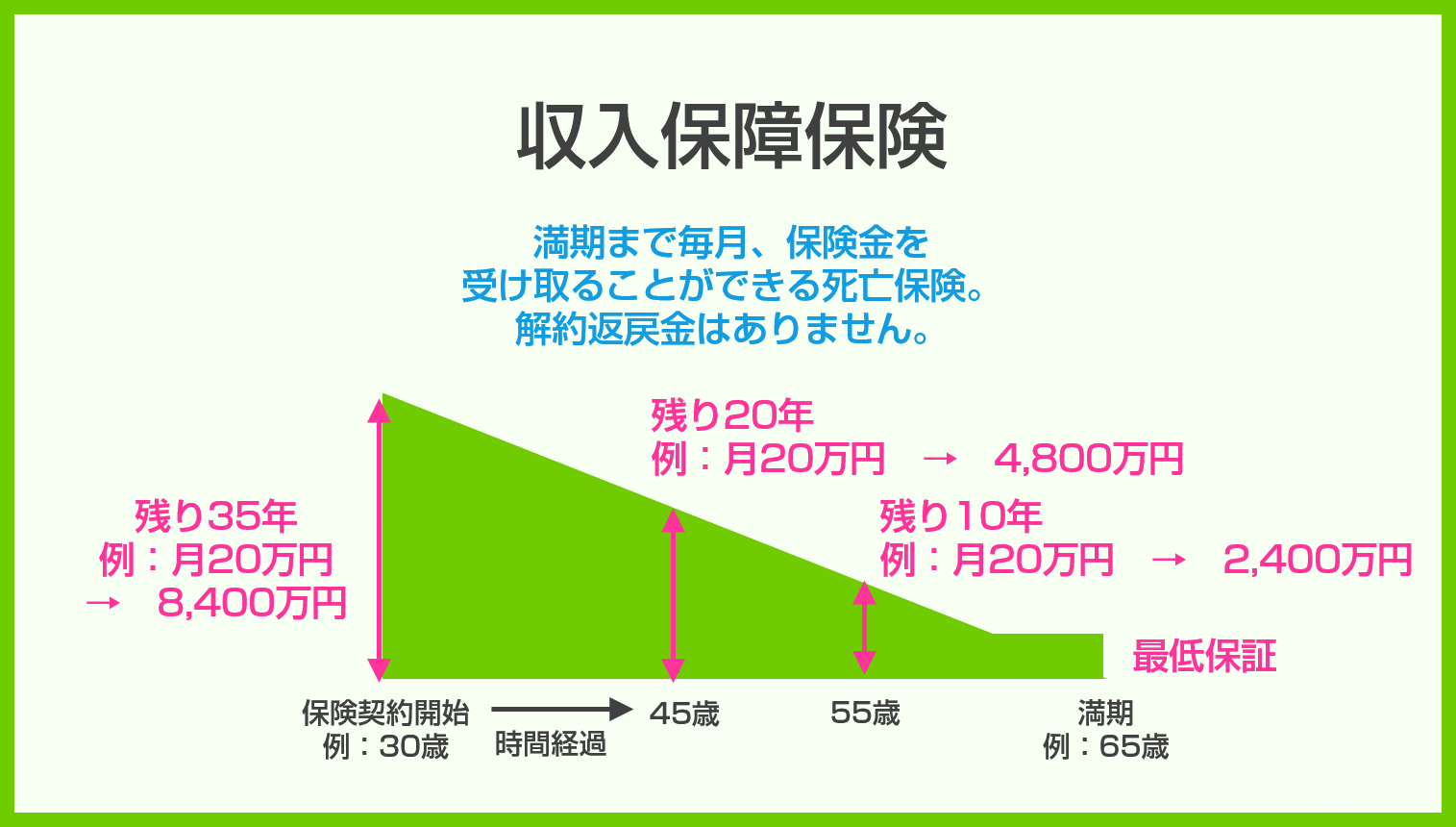

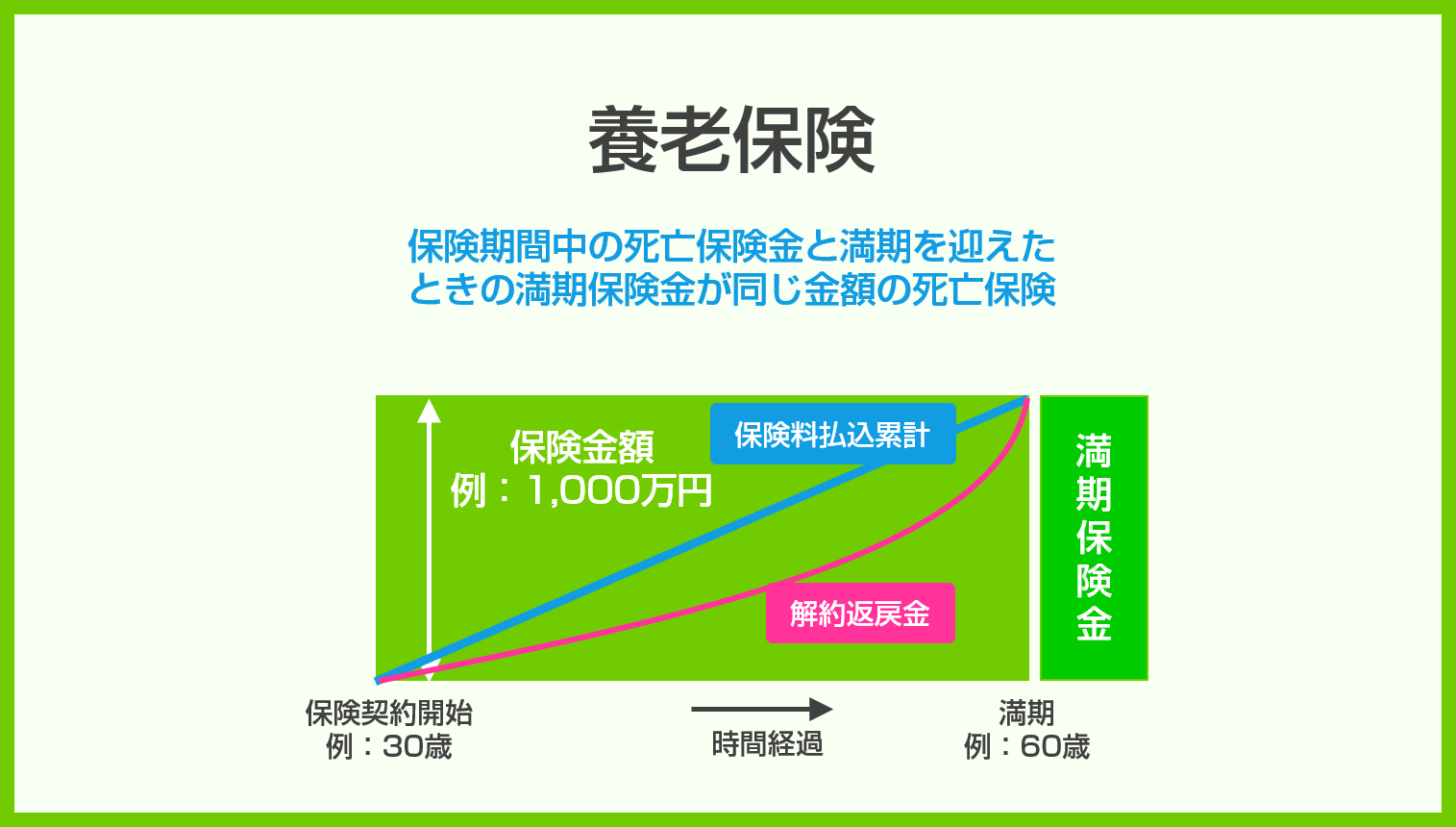

死亡保障のある生命保険比較

| 死亡保障のある生命保険の種類 | 終身保険 | 定期保険 | 収入保障保険 | 養老保険 |

|---|---|---|---|---|

| 図解 |  |  |  |  |

| 月払保険料 | 一生涯、変わらない | 満期まで変わらない | 満期まで変わらない | 満期まで変わらない |

| 保障期間 | 加入から一生涯 | 加入から満了まで | 加入から満了まで | 加入から満期まで |

| 保険金額 | 一生が一定 | 満期まで一定 | 満期まで減っていく | 満期まで一定 |

| 満期保険金 | なし | なし | なし | あり |

| 解約返戻金 | あり | なし | なし | あり |

| メリット | ・一生涯保障が続く ・貯蓄性がある(解約返戻金がある) | ・保険料が安い | ・保険料が定期保険より安い ・保険料が年金として受け取れる | ・貯蓄性がある(満期保険金、解約返戻金がある) |

| デメリット | ・保険料が高い | ・満期で保障が終わる ・貯蓄性がない。掛け捨て | ・満期で保障が終わる ・貯蓄性がない。掛け捨て | ・保険料が高い ・提供している保険会社が少ない |

| 多い使われ方 | 葬式代 相続税対策 | 保険料を抑えた生命保険の加入 高額な保険金額の死亡保障 | 保険料を抑えた生命保険の加入 高額な保険金額の死亡保障 | 老後資金 |

傾向としては

定期保険、収入保障保険は、貯蓄性のない掛け捨て型なのでその分

- 保険料が安い = 大きな保険金額を設定できる

ものです。

一生涯の保障でなくて構わずに大きな保険金額が必要な場合に選べれる生命保険と言えます。

終身保険、養老保険は、貯蓄性があるのでその分

- 保険料が高い = 少額の保険金額になる

ものです。

最低限の死亡保障に準備しながら、老後資金を貯蓄する目的で利用されることが多いです。

必要保障額の計算は、下記を参考にしてください。