「自動車保険は、自動車の車種や年齢、補償内容によって、保険料にある程度の相場があるのでしょうか?」

保険会社を選ぶ際の基準にも迷いますね。

「最近では高齢者の事故が目立っているため、年代別の保険料率も変化してきているみたいだし、人気車種とそうでない自動車でも保険料が違うのかしら?」

少しでも自動車保険の保険料を安くしたいと思っても、保険料の相場がわからないと見当がつかないので、年代別と自動車の車種別を、あわせて保険料の見積もりをしてみることにしました。

年代別で保険料は変わるってほんと?

自動車保険は、運転免許が取得できる年齢から運転歴が浅いと判断される「18歳〜20歳まで」の保険料は、かなり高めに設定されています。

運転に慣れていないことが想定されるために、「事故率も高くなる」ので懸念されてるからです。

また、最近の保険料率改定では、「50代〜70代の世代」も徐々に保険料が、上がってきています。

とくに高齢者の事故率の多さが要因で、過去にくらべて若い世代よりもかなり事故が増えてきており、保険会社もリスクに備えて保険料を上げざるを得ない状況になってきたためです。

同居している子供が免許を取得してすぐには、どうしても保険料が高くなりますが、「年齢条件が21歳以上」になると、かなり保険料が安くなります。

保険期間途中でも、誕生日付けで、年齢条件の変更ができるため、忘れずに保険会社に申し出て変更しましょう。

では、その次に保険料が高くなる世代は50代以降からですが、自動車保険の年齢条件では「35歳以上」と表記されていても、実際には40代と50代、はたまた70代では、異なる保険料率が設定されていて、「年齢の上がるほど保険料が高く」なっています。

自動車の使用目的が「日常レジャー」だとして、夫婦2人とも同じくらいの頻度で運転するというような場合に、例えば夫50歳、妻49歳であれば、主に運転する記名被保険者を妻にするだけでも保険料が安くなります。

ただし夫が「通勤」で使用するなら、主に運転するのは必然的に夫になってしまいますので注意が必要です。

以上のことから、35歳以上の年齢条件の裏には、細かく年代別のリスクにあわせて保険料率が設定されているので、保険期間途中に記名被保険者を変えた時に、保険料が高くなったり安くなったりしてしまうこともあります。

自動車の車種でも保険料が違うのはどうして?

自動車保険の保険料は、自動車の初度登録年月と型式から保険料を割り出しますが、保険金額に対する保険料の割合を決める際に、自動車の車種もかなり影響します。

自動車には「料率クラス」といって、「対物・対人・人身・車両」の4つの事故率の割合が車種ごとに決められています。

これは、人気車種かどうかでもある程度判断できるのですが、人気車種ということは、運転者が多いということなので、事故率も高くなります。

この事故率の割合は、年に2回「損害保険料率算出機構」という公的機関によって決められるのですが、その自動車保険の「料率クラス」で、事故率「対人1」が「対人2」になると「保険料が20%も高く」なります。

自動車保険の更新時に車両金額が、下がっても保険料が、上がるような時には「料率クラス」が影響していることがよくあります。

「料率クラス」は車種によって決められるので、事故率が高い人気車種で保険に加入すると、保険の契約者本人が事故をしていなくても保険料が高くなってしまいます。

また、全く人気車種ではなくても、日本国内での保有台数が少ないマニアックな車種の場合も、事故率という点では高くなります。

保有台数が少ないと、1件の事故での事故率が大幅にアップしてしまう、まれなケースが存在してくるためです。

そうはいっても、皆さん自分の好きな自動車に乗りたいですから、人気車種こそ運転したいものですよね。

自動車保険の「料率クラス」は保険会社共通なのでどうにもならないことですが、自動車保険の保険料を安くする場合に、「年代別や車種の相場を判断」してみることもおすすめします。

自動車の車種から年代別の比較をしてみました

ここで、実際に自動車保険の一括見積もりサイトを利用して、同じ車種の場合で「20代・30代・40代」の保険料に差があるのか比較してみます。

同じ自動車でも、年齢条件別でも保険料に大きな差があり、さらに年代別でも少しずつ保険料が違ってきていることがわかります。

ちなみに車両保険を付けた場合は、車両保険なしの保険料の、おおよそ倍格の保険料と考えて問題ありません。

補償内容

- 等級:20等級(事故なし)

- 年齢条件:21歳以上補償(20代)、35歳以上補償(30代)、35歳以上補償(40代)

- 運転者限定:本人限定

- 免許の色:ゴールド免許

- 使用目的:日常レジャー

- 対物賠償:無制限

- 対人賠償:無制限

- 人身障害補償:3,000万円

- 車両保険:なし

- 弁護士費用補償:あり

トヨタ プリウス(型式:NHW10)

ニッサン:エクストレイル(DNT31)

ホンダ:ステップワゴン(RF1)

ホンダ:ヴォクシー(AZR60G)

ダイハツ:ムーヴ(L150S)

自動車保険の年代別保険料の比較

20代

今回、自動車保険一括見積もりのサイトから5車種の自動車で「20代・30代・40代」と保険料を試算してみたところ、やはり一番若い「20代の保険料が高い」ことがわかります。

設定年齢を25歳にして見積もったため、自動車保険の年齢条件は「21歳以上補償」となり、社会人になってから免許を取得する方も多いことから、「運転歴が浅い」と判断されるのでしょう。

これは車種によって多少の差があるため、例えば今回の見積もりの中で一番安い保険料の車種は、「ダイハツ・ムーブ」で保険会社は、「アクサダイレクト」の保険料17,480円になります。

2万円を切っている保険会社は「ニッサン・エクストレイル」で「チューリッヒ」の保険料18,630円もあります。

軽自動車・小型乗用車・普通乗用車と排気量によっても、少しずつ保険料に差がでることもあります。

軽自動車は「料率クラス」という事故率の割合が設定されない車種ですけれど、その時々で軽自動車に人気出てくるとおのずと保険料も上がってきます。これは、保険会社の商品改定で都度、「保険料見直し」があるためです。

30代

そして、30代の保険料を見ていきますと、全体的に「3世代の中で保険料が一番安く」なっています。

社会人としても慣れてきた頃で、自動車保険の免許取得時期の平均年齢からも数年経っていると想定して運転にも余裕があり、身体的な部分からも「一番事故のリスクの少ない世代」と言うことでしょう。

ここでも「ダイハツ・ムーブ」で「アクサダイレクト」の保険料11,090円が一番安くなっています。

40代

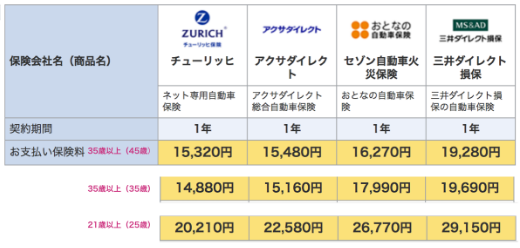

では、同じ「35歳以上補償」でも記名被保険者の年齢が45歳と設定した、40代の保険料を見ていきましょう。

20代に続いて保険料が高くなっていますが、40代になってくると少し事故のリスクが、上がるためです。40代以降は50代60代と「世代が上がるにつれて、どんどん保険料は高く」なります。

保険料を安い自動車保険を選ぶ際に、40代以降は「ダイレクト系(通販型)」の自動車保険を選ぶと全体的に「保険料が抑えられる」ので、代理店型の自動車保険に加入している場合は一度見積もりをしてみることをおすすめします。

年齢条件別の保険料率も保険会社ごとに異なるため、同じ年代でも比較すると保険料に差が生じます。

ダイレクト系(通販型)は35歳以上の年齢設定を「30歳以上補償」や「35歳以上補償」と保険会社によって年齢条件が違うことも多く、また「おとなの自動車保険」では、40代から50代の保険料を安くするなど、各保険会社での特徴があります。

20代の若い世代の保険料も安くできないのか?

「自動車保険の保険料が高めの若い世代も、保険料が安い自動車保険に入りたいです。」

まず20代の年齢条件でも、20歳以下は「年齢問わず補償」といって全ての年齢が運転できる設定しか選べないので、事故のリスクが上がるため、保険料もおのずと高くなります。

そういったことからダイレクト系(通販型)自動車保険では、引き受けしていない保険会社も多数あるため、ここでは「21歳以上補償」と「26歳以上補償」を比較してみました。

補償内容

- 等級:10等級(事故なし)

- 年齢条件:21歳以上補償(25歳)、26歳以上補償(26歳)

- 運転者限定:本人限定

- 免許の色:ゴールド免許

- 使用目的:日常レジャー

- 対物賠償:無制限

- 対人賠償:無制限

- 人身障害補償:3,000万円

- 車両保険:あり

- 弁護士費用補償:あり

トヨタ:アクア(NHP10)

同じ20代でも、年齢が21歳以上〜25歳以下の年齢条件「21歳以上補償」では、「26歳以上補償」よりも保険料が高くなる傾向にあります。

「チューリッヒ」や「アクサダイレクト」では、保険料をそこそこ抑えて安くできるのですが、40代〜50代をメインターゲットにしている「おとなの自動車保険」の保険料では、かなり高くなっていることがわかります。

このことからも、年齢条件によって保険料率の設定が保険会社ごとに異なるため、同じ年代でも、その保険会社が、「どの世代を中心に考えている」かで変わってくる場合もあるということです。

それにしても、20代の保険料は高いですね。なんとか保険料を安くしたい場合に活用できる方法があります。

同居している家族が、すでに自動車保険の継続年数が、長い保険があるか聞いていみるとよいですね。

ご両親や兄弟が18等級や20等級という高い等級で保険に入っていた場合には、年齢の若い方が新規で保険に入る時に、継続中の保険の割引率が高い等級に入替ることも可能なので検討してみるのも良いでしょう。

これについては、すでに2台とも継続中の保険で等級を入替できないため、新しく自動車を購入する時に使える、自動車保険の保険料を安くする方法のひとつです。

1日利用の自動車保険で20代の保険料を安くする

どうしても高額になる20代の保険料は通勤や通学で毎日運転する場合を除き、たまに日常レジャーで運転するくらいなら、高い自動車保険に入らず、1日利用の保険を運転する時だけに加入することもできます。

1日ワンコイン(500円)から利用でき車両保険も付けられるタイプもあり、大手保険会社で取り扱っているので、問い合わせてみるのもおすすめします。

また、ご両親の自動車をたまに子供が運転する時にも、1日利用の自動車保険を活用できます。

年齢条件を下げると保険料が高くなるため、普段は「35歳以上補償」に設定しているご両親の自動車を、子供が運転する日だけ1日利用の保険に入って補償することで保険料を安く抑えるられることもできます。

ただし、1日利用の自動車保険は車両所有者が同一でないことが条件です。

年代別自動車保険料の相場から見えてくること

自動車保険は、車種や年齢条件、補償内容からも随分と保険料に差があります。ご自身が加入している自動車保険の保険料が、高いのか?安いのか?なかなかわかりづらいものですね。

今回、改めて保険料を比較してみたことで、自動車の車種は実際に人気車種であるか否かによって事故率などから保険料が割りだされるので、なんとも言えないのです。

そのため年齢条件は、実際の年齢ごとに細かく保険料率があり、同じ年代でも保険料が安くなるか高くなるか、実際に見積もってみないことにはわかりません。

20代前半の若い世代と40代後半以降から保険料が高くなることは念頭において、20代では、

- 「車両保険なし」で20,000円前後

- 「車両保険あり」で40,000円から50,000円前後

なら保険料が安い方と言えるでしょう。

これはダイレクト系(通販型)の自動車保険の相場となり、インターネット割引や証券不発行の割引も適用されてくるからです。

そして、30代は前半でも後半でも一番保険料が安い世代なので、

- 「車両保険なし」の保険料で13,000円から15,000円程度

- 「車両保険あり」なら、車両金額にもよりますが、30,000円~40,000万円、高くても50,000円前後くらい

を目安とすると良いでしょう。

では、だんだんと事故のリスクが高くなる40代以降の世代は、どうしても保険料が高くなりがちです。

補償内容をよく見直して、なるべくシンプルな補償内容を心がけてダイレクト系(通販型)の保険会社を活用することをおすすめします。

保険料の相場は、40代半ばくらいまでは30代後半より少し高い、

- 15,000円前後から20,000円弱程度

ですが、40代後半になってくるともう少し保険料が、上がります。

- 「車両保険」をプラスして50,000円から60,000円程度

保険料の相場になります。

まとめ

「20代から40代以降までの自動車保険料の相場を、一括見積もりから把握したけれど、さらにもう少し保険料を抑えるにはどうしたらよいでしょうか?」

自動車保険一括見積もりのサイドでは、あくまでも概算の見積もりなので、車両金額が高いと、必然的に保険料が、上がります。

保険料を安くするためには、車両金額を車両保険の「車両価格帯の範囲内で下げる」こともできます。

同じ自動車でも車両金額が設定できる幅が、100万円から200万円くらいの幅が生じることもあり、少しでも保険料を安くするには車両金額をギリギまで下げてしまことも可能なので、車両金額の詳細を保険会社に問い合わせてみるもの、ひとつの方法です。

その他には、人身傷害補償の保険金額も、「年齢によって見直す」ことが必要です。

最低額3,000万円でも、自動車保険以外に生命保険から補えるなら問題ありません。

また働き盛りのピークを過ぎる年代になってくると、人身傷害補償を高額に設定しても実際に保険金が、そこまで支払われないことも多くあります。

それに1人暮らしで扶養家族がいない場合も、扶養家族がある場合より1,000万円くらい下げて設定して問題ないので、この部分でも保険料が抑えられます。

年齢条件をうまく利用することによって、保険料を安くできます。

ご家族で自動車を複数台所有している場合には、同居の若い世代の子供を運転車の範囲に含めるかどうかでも、保険料に大きく影響してきます。

主に運転するのは誰か?子供が免許を取得したけれど、たまにしか運転しないなら、わざわざ年齢条件を21歳補償や26歳以上補償に変更しなくても、1日利用の保険を併用することで保険料を抑えられたり、自動車保険の年齢条件は月割りで計算されます。

例えば前もって子供が運転する日がわかっていれば、1ヶ月だけ年齢条件を「21歳以上補償」に変更して、またすぐに「35際以上補償」に年齢条件を戻す方法もあります。

この方法はご自身で保険会社に申し出る必要があるため、年齢条件を変更したらもとの年齢条件に戻すことも忘れないようにしましょう。

このように、自動車保険料の相場から少しでも保険料を安くしたい場合に、補償内容の見直しをしっかりして、年齢条件や使用目的などもその都度、保険期間中に変更したり戻したりできるので、賢く保険料を抑える方法を活用しましょう。

特に車両保険は、車両金額の見直しをしをしていくのも大事です。保険会社が提示してきた車両金額は、あくまでも市場価格の平均値なので、ご自身の納得がいく範囲で下げることもできるのです。

様々な角度から自動車保険の保険料は安くできます。

もちろん、むやみに補償内容を狭くすることは、おすすめしませんが補償内容範囲をよく理解した上で、より良い自動車保険のプランを選択していくことが、保険料を安くする上で、ベストと言えるでしょう。