「生命保険とは、どんなものを言いますか?」

生命保険について、詳しく理解している方は多くありません。今回は、生命保険について、どこよりもわかりやすく解説します。

生命保険とは?

生命保険とは

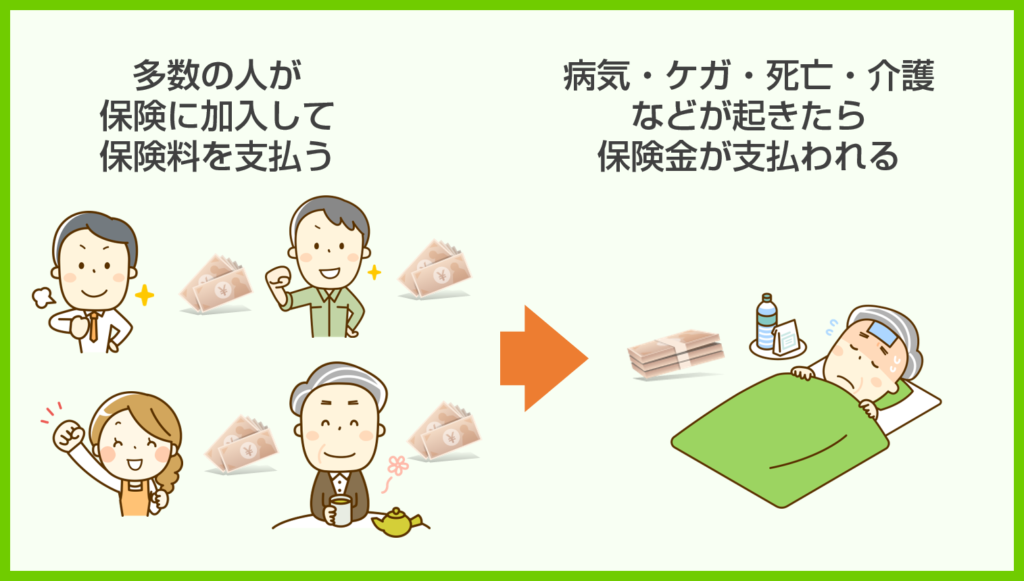

多数の人が保険料を支払うことで、「もしものこと」つまり、死亡、病気、ケガ、介護などが発生した時に、集められた保険料の中から、保険金や給付金が支払われる仕組みのこと

を言います。

生活をしている中で、発生しうるリスク

- 死亡

- 病気

- ケガ

- 介護

・・・

が起こってしまった場合、ご自身やご家族が経済的に困窮してしまう可能性があります。

- 働けなくなり、収入がなくなる

- 治療費や入院費が必要になる

- 介護費用が必要になる

- 老後費用が必要になる

- 葬儀費用が必要になる

このような大きな費用が発生してしまった場合、十分な貯蓄があれば、その貯蓄の中で対応できますが、十分な貯蓄がない場合には、費用負担ができなくなり、生活が困窮してしまう可能性があるのです。

そうならないために

生命保険は、保険料を支払うことで、死亡、病気、ケガ、介護などが発生した時に、必要になる費用を保険金・給付金で賄うことができる制度

と言えます。

生命保険の役割

生命保険には主に5つの役割があります。

1.死亡・高度障害への備え

被保険者が死亡してしまったり、高度障害状態になった場合、ご家族は収入を失ってしまうことになり、世帯収入が大きく下がってしまいます。また、高度障害であれば、治療費・入院費・介護費などの費用が必要になり、死亡時には葬儀費用や相続税などの費用負担も発生します。

生命保険では、被保険者が死亡、または高度障害状態になった場合にまとまった保険金を受け取ることができます。

契約者本人というよりは、残されたご家族の資金を確保するための役割と言えます。

2.病気・ケガへの備え

生命保険の医療保障(医療保険)では、被保険者が病気になったり、ケガをしてしまったときの費用も保険金でカバーされます。

病気・ケガが発生すると、治療費、入院費、手術費用などが発生します。

生命保険の医療保障(医療保険)では、病気・ケガが発生した場合、治療費、入院費、手術費用が保険金で支払われます。万が一、病気・ケガに遭ったとしても、生命保険に入っていれば、費用の心配が不要になるのです。

3.介護への備え

高齢になったり、または重度のケガや病気をした場合には、要介護状態になってしまう可能性があります。

要介護状態になれば、訪問看護(指定訪問看護ステーション)、訪問介護(ホームヘルパー)が必要になり、働くこともままならないため、経済的な負担も大きくなります。

要介護状態になった時に、一定の費用が保険金で支払われる機能も、生命保険の介護保障(介護保険)にはあります。

4.働けなくなったときの保障

病気・ケガをしてしまったときに、治療費や入院費、手術費用などの直接的な費用負担とは別に、働けなくなることでの収入減という経済的な負担も発生してしまいます。

生命保険の一つである就業不能保険には、病気・ケガで働けなくなった場合に、保険金が支払われる機能があります。

5.貯蓄

生命保険には「貯蓄」のために利用するための機能もあります

生命保険には

- 掛け捨てタイプ

- 積み立てタイプ

の大きく分けて2つのタイプがあります。

- 掛け捨てタイプ:支払った保険料が戻ってこない生命保険

- 積み立てタイプ:支払った保険料よりも多くのお金が戻ってくる生命保険

積み立てタイプであれば、支払ったお金が増えるのですから、貯金などと同じように「貯蓄」としても使えるのです。

生命保険の種類

生命保険の種類は主に

- 死亡保険

- 生存保険

- 生死混合保険

- 3つの分類以外の保険

があり、さらに細分化すると

- 死亡保険

- 定期死亡保険(定期保険)

- 終身死亡保険(終身保険)

- 定期保険特約付終身死亡保険(定期付き終身)

- 収入保障保険

- 生存保険

- 学資保険・こども保険

- 個人年金保険

- 生死混合保険

- 養老保険

- 3つの分類以外の保険

- 医療保険

- 所得補償保険・就業不能保険

- 介護保険

など

という形で分類されます。

1.死亡保険

死亡保険とは

被保険者(保険の対象者)が死亡、または高度障害状態になったときに保険金が支払われる生命保険のこと

を言います。

- 定期死亡保険(定期保険)

- 終身死亡保険(終身保険)

- 定期保険特約付終身死亡保険(定期付き終身)

- 収入保障保険

が該当します。

定期死亡保険(定期保険)

定期死亡保険とは

死亡保険の中で、補償される期間が●年(10年、20年)、もしくは●歳まで(50歳、60歳)と定められている保険のこと

を言います。

保障期間が限られているため、働き盛りの年齢で万が一のことが起きたときに、ご家族の生活が困窮しないために利用されることが多い保険です。

終身死亡保険(終身保険)

終身死亡保険(終身保険)とは

死亡保険の中で、終身、つまり、被保険者(保険の対象になる方)が亡くなるまで保障される保険のこと

を言います。

保障期間が亡くなるまで続くため、葬儀費用や相続税の納税資金として用いられることが多い保険です。

定期保険特約付終身死亡保険(定期付き終身)

定期保険特約付終身死亡保険(定期付き終身)とは

定期死亡保険と終身死亡保険を組み合わせた保険のこと

を言います。

子育て費用など大きな保障が必要な時期は、定期保険に重みがあり保険金額が大きく設定され、それ以降は保険金が減る反面、終身で保障が続く終身保険に重きがおかれる組み合わせた保険です。

収入保障保険

収入保障保険とは

保険金を給料のように毎月、分割して受け取れるタイプの保険のこと

を言います。

保険金が一括で振り込まれると計画的に使えない方の場合、給料のように毎月保険金が受け取れる方が資金管理がしやすいため、利用されます。

2.生存保険

生存保険とは

被保険者(保険の対象者)が被保険者が保険期間満了後に生存していた場合に保険金が支払われる生命保険のこと

を言います。

- 学資保険・こども保険

- 個人年金保険

が該当します。

学資保険・こども保険

学資保険・こども保険とは

満期(子供15歳時・18歳時という形で設定)まで親が生存していたらまとまった満期金や祝金が支払われる、満期までに亡くなった場合には一時金や一定期間にわたり分割する形(育英年金)で保険金が支払われる仕組みの保険のこと

を言います。

貯蓄機能だけの学資保険・こども保険もあります。

教育費用を貯めることと、万が一、被保険者が亡くなったとしても、残された家族の生活が困窮しないための保険です。

個人年金保険

個人年金保険とは

保険料を支払うことで、払込期間が満了すると、それ以降は毎月、年金が受け取れるタイプの保険のこと

を言います。

老後の生活資金を準備する目的で利用されます。公的な年金(国民年金、厚生年金)では金額が不足すると考える方向けの保険です。

3.生死混合保険

生死混合保険とは

死亡保険と生存保険が組み合わされた保険のこと

を言います。

- 養老保険

が該当します。

養老保険

養老保険とは

被保険者が保険期間内に死亡、または約款に定められた高度障害になったときに死亡保険金が支払われ、保険期間満了後に生存している場合には生存保険金(満期保険金)が支払われる仕組みの保険のこと

を言います。

貯蓄機能も、死亡時の保障という機能も兼ね備えた保険です。資産形成をしながら万一にも備えたい方に向いている保険と言えます。

4.3つの分類以外の保険

「死亡」以外の保険事故を支払対象として、生きている間に起こるリスクに備える保険のこと

を言います。

- 医療保険

- 所得補償保険・就業不能保険

- 介護保険

など

が該当します。

医療保険

医療保険とは

病気やケガで入院・通院・手術等をしたら、所定の給付金が受け取れる保険のこと

を言います。

医療保険には

- 定期医療保険:一定期間の保障

- 終身医療保険:終身の保障

- がん保険:「がん」になった時に限定された医療保険

など、様々な種類があります。

所得補償保険・就業不能保険

所得補償保険・就業不能保険とは

病気やケガが原因で働けなくなった時に、働けるようになるまでの一定期間、本来得られるはずの所得(給料)の一部が保険金で支払われる保険のこと

を言います。

本来、働けば得られる所得の補てんのために使うものですが、現在の所得(給料)以上の保険金額は設定できないなどの制限があります。

介護保険

介護保険とは

介護が必要となった状態(要介護状態)になったときに、給付金を受け取れる保険

を言います。

介護で必要になる費用がカバーされる保険です。

まとめ

生命保険には色々な種類がありますが、どれも

人生に起こりうるリスク(死亡、病気、ケガ、介護、長生きしたときの老後の生活費用)に対応できるもの

となっています。

日本人の約8割は生命保険に入っていると言われています。貯蓄だけで、人生に起こりうるもしもの時の大きな経済負担をカバーできる人はごくわずかです。保険金が支払われる条件、保険金の支払い方、貯蓄機能などによって、様々なタイプの生命保険があるため、ご自身の状況、将来設計に照らし合わせて、適切な生命保険を選ぶことが重要です。