火災保険は「火災」保険という名称にはなっていますが、住宅の総合保険であるため

- 火災「火災、落雷、破裂・爆発」

- 風災「風災、雹(ひょう)災、雪災」

- 水災「台風、集中豪雨などを原因とした洪水や土砂崩れ」

- 日常災害「盗難、水ぬれ、建物外部からの物体の衝突」

- その他「偶然な事故による破損・汚損」

など住宅が受ける可能性がある様々な損害に対して損害が補償されます。では、この中の災害でどの災害が受ける可能性が高いのか?実績データから見ていきたいと思います。

「火災」よりも「その他」に払われる保険金額の方が多い!?

「そんな馬鹿な・・・」

と思われる方も多いのですが、損害保険料率算出機構が公表している「火災保険・地震保険の概況」(2016年度)にはこのようなデータがあります。

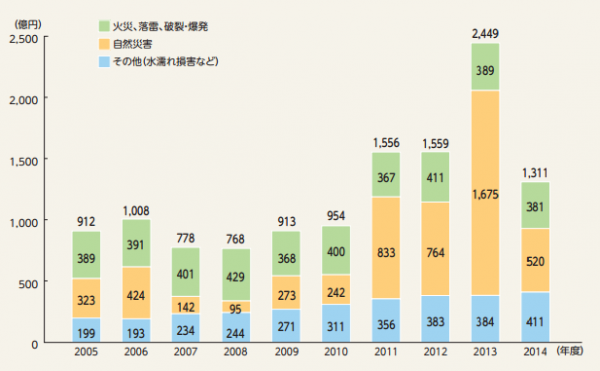

保険金の推移

出典:損害保険料率算出機構

このグラフでは

- 火災「火災、落雷、破裂・爆発」

- 自然災害「風災、ひょう災、雪災、水災」

- その他「盗難、水ぬれ、建物外部からの物体の衝突、偶然な事故による破損・汚損」

の3つに分類して、支払われた保険金額が示されています。

- 緑の火災:380億円~410億円で安定して推移

- オレンジの自然災害:95億円~1675億円と変動が大きい。2013年の東日本大震災が最大

- 水色のその他:2005年:199億円から2014年:411億円で火災を抜く

となっているのです。

火災は人為的なものが多いんで、大きな変動はなく推移するのは理解できます。どちらかというと減っている形になります。これは建築技術が進化し火災が出にくい建材などが登場しているからです。

自然災害は、自然災害が発生する年かどうかで大きく変動してしまうため、保険金額に変動があるのもわかります。

しかし、謎なのは「その他」は順調に毎年増加しており、2014年ではじめて「火災」を抜いてしまっているのです。

もう、火災保険じゃなく、その他保険じゃないの?と突っ込みたくなるぐらいですが、火災保険を選ぼうとしている方には要注意の情報と言えるでしょう。

「火災保険なんだから、最低限火災の補償があればいいでしょ?」

と思っていると、実際にはそれ以上に発生しやすい損害に対する補償が外れてしまっていることになるのです。

なぜ、「その他」が毎年急増しているのか?

「水濡れ」が「その他」の半数を占めている

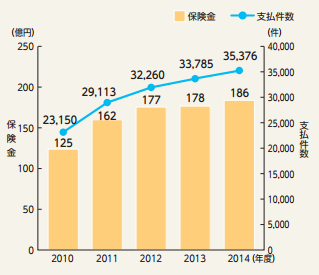

「その他」2014年:411億円のうち、一番多くを占めているのが「水濡れ」2014年:186億円です。

「水濡れ」の保険金支払い状況

出典:損害保険料率算出機構

「水濡れ」というのは

建物内外の給排水設備に生じた事故、または他の戸室で生じた事故に伴う漏水・放水・溢水によるもの

を言います。

「そんなに発生するイメージないけどなぁ」と思うかも知れませんが

給排水設備

- 水道管

- 排水管

- ガス湯沸かし器

- 太陽熱温水器

- 雨どい

- 浄化槽

- 貯水タンク

- 給水タンク

- スプリンクラー設備・スチ

- 温水器

- 給湯ボイラー

- トイレの水洗用説イブ

- スノーダクト(常設)

・・・

と具体的に見ていけば、かなり事故が発生しそうな気がしてきます。

さらに言えば

マンションの上階に住んでいる方が給排水設備以外の原因で、水漏れを起こして、階下の自分の部屋に水漏れが発生して損害が出た場合も、「水濡れ」の対象になります。

お風呂の水を入れっぱなしで寝てしまって、それが階下の漏れてしまった場合でも、水濡れの火災保険が利用できるのです。

これらは、築年数が長い老朽化した建物ほど起こりやすく、年々既存住宅戸数が増加しているのですから、必然的に「水濡れ」が増加してしまっているのです。

1990年代のバブル時代に建てられた建物が20年~30年経過し、給排水設備の修繕が必要になっているのにも関わらず、給排水設備はリフォーム費用も高額になりがちな一方、やったからと言って入居者が増えるわけでもないため、後回しにされやすいのです。国土交通省のデータでは、給排水設備の修繕が必要な物件で実際に実施されている建物は45%に留まる回答を得ています。

マンションの供給過剰の影響もある!

水濡れは古い物件が増えたこともありますが、上の階からの影響という意味では、マンション住まいの方が増えていることも要因の一つとされています。しかも、居住者の高齢化も進んでおり、水濡れトラブルはもちろん、「その他」に該当する物体の落下なども増えているんです。

火災保険加入時に「その他」の補償は軽視できない時代に

これらの情報をまとめると

火災保険で一番検討しなければならない補償は

「盗難、水濡れ、物体の衝突、暴力・破壊行為等」

である

ということです。

多くの火災保険では

「盗難、水濡れ、物体の衝突、暴力・破壊行為等」があるプランとないプランを選ぶことが可能です。

支払保険金額が「火災、落雷、破裂・爆発」よりも多いのですから、「盗難、水濡れ、物体の衝突、暴力・破壊行為等」はつけておいて損はない補償と言っていいでしょう。

とくに築年数が20年以上経過している築古物件にお住まいの方、または火災保険の加入期間中に築年数が20年を超える方は「盗難、水濡れ、物体の衝突、暴力・破壊行為等」をつけることをおすすめします。